Vol.02

-

issue1子世代の物語

-

issue2親世代の物語

-

issue3親世代と子世代の物語

親世代と子世代の物語

家族4人で暮らした家に今は夫婦2人で仲良く暮らしています。

- 築40年の家に、夫婦で仲良く暮らしています。

- 相続時に兄弟でもめて欲しくないとの思いで、2人の子どもたちに土地と建物を生前贈与することを考えています。

- お兄ちゃんは既婚者で子どもが2人います。

「持ち家があるから土地も家もいらないよ、でも現金は欲しい」と言っています。 - もうすぐ結婚を迎える妹は、親の面倒を見たいとのことで「土地と建物が欲しいなぁ」と言っています・・・。

- 私はもうすぐ結婚します。

- 高齢となった両親の面倒をみたいので、一緒に暮らしたいと考えています。

- お兄ちゃんは既婚者で持ち家があります。

父と母は、兄弟でもめないように、生前贈与を考えています。

そもそも、生前贈与のメリットって何なのでしょうか?

このご家族は、相続について、親世代と子世代が事前に話し合う場を設けようとしています。

その際に、知らなければならないことは、生前贈与についての知識ですので、一緒に見ていきましょう。

STEP1

まずは、相続と贈与の違いを知りましょう

| 法定相続分取得金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

| 贈与額 | 税率 | 控除額 |

| 200万円以下 | 10% | - |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

STEP2

生前贈与のメリットを知りましょう

1.

暦年贈与によって大きな節税効果が望めます

年間110万円×相続人の数の控除が利用できます。相続人の数が多いほど、大きな節税効果が期待できます。

2.

相続する相手や時期を自由に選べます

生前贈与は、誰に贈与するかを選択できるため、相続時のトラブルを未然に防ぐ対策を講じることができます。また、いつ誰に何を贈与するのか、贈与時期を選べます。このため、土地や不動産など、将来的に値上がりの可能性が高いものは、節税することができます。

3.

孫でも贈与可能です

父から孫へ贈与をすることで、父親の子が死亡した時は孫(父から見た場合)は相続税の対象にはならず、その分節税効果は高くなります。

4.

相続時精算課税制度が使えます

相続時精算課税制度とは、60歳以上の父母又は祖父母から、20歳以上の推定相続人である子、又は孫に対して財産を贈与した場合に、2,500万円の限度額に達するまで何度も控除が出来る制度です。

5.

住宅取得資金贈与なら贈与税がかかりません(STEP3に詳細あり)

平成27年1月1日から平成33年12月31日までの間に、父母や祖父母など直系尊属からの贈与により、自己の居住の用に供する住宅用の家屋の新築、取得又は増改築等の対価に充てるための金銭を取得した場合、一定の要件を満たせば非課税限度額までの金額について、贈与税が非課税となります。

6.

贈与税の配偶者控除が使えます

婚姻期間が20年以上の夫婦の間で、居住用不動産又は居住用不動産を取得するための金銭の贈与が行われた場合、基礎控除110万円のほかに最高2,000万円まで控除(配偶者控除)できます。

7.

教育資金なら1,500万円まで贈与できる

教育資金として金銭の贈与があった場合、信託受益権又は金銭等の価額のうち1,500万円までの金額に相当する部分は、金融機関等の営業所等を経由して教育資金非課税申告書を提出することにより贈与税が非課税となります。

STEP3

相続・それとも生前贈与?

自分たちに合った方策を考えてみましょう

住宅取得資金等の「贈与税非課税制度」を利用する

| 住宅用の家屋の新築等に係る契約の締結日 | 省エネ等住宅(注1) |

| 平成32年3月31日まで | 1,200万円 |

| 平成32年4月1日から平成33年3月31日まで | 1,000万円 |

| 平成33年4月1日から平成33年12月31日まで | 800万円 |

| 住宅用の家屋の新築等に係る契約の締結日 | 省エネ等住宅(注1) | 左記以外の住宅 |

| 平成31年4月1日から平成32年3月31日まで | 3,000万円 | 2,500万円 |

| 平成32年4月1日から平成33年3月31日まで | 1,500万円 | 1,000万円 |

| 平成33年4月1日から平成33年12月31日まで | 1,200万円 | 700万円 |

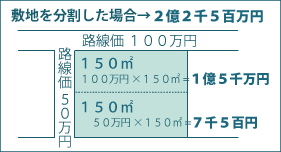

「土地を分割」して相続または贈与する

「相続時精算課税」を使って贈与する

この制度を使うと、2,500万円の特別控除が認められます。

-

相続時精算課税制度を選択する

相続時精算課税制度

- 贈与財産の価額から控除する金額

特別控除額2,500万円 - 税率(上記額を超えた部分に対して)

一律、20%の税率が適用。

相続時の注意点

相続時は、相続財産の価額に相続時精算課税を適用した贈与財産の価額(贈与時の時価)を加算して相続税額を計算をしなければならないので、メリットを享受できるかはケースバイケースです。

- 贈与財産の価額から控除する金額

-

相続時精算課税制度を選択しない

暦年課税

- 贈与財産の価額から控除する金額

基礎控除額毎年110万円 - 税率

上記の場合は「特例税率」が適用。

(特別税率は、左上ページに記載)

相続時の注意点

相続時は、相続開始の3年以内に贈与を受けた財産の価額(贈与時の時価))を加算しなければなりません。

- 贈与財産の価額から控除する金額

一方、将来値上がりする土地を贈与してもらう場合は、節税のメリットを享受できます。

「小規模宅地等の特例」を使って相続する

①相続をされる側が配偶者(妻または夫)の場合、②相続財産を遺して亡くなった方と同居していた親族の場合、③過去3年間持ち家に住んだことがない親族に対して適用される制度です。

なお、小規模宅地等の特例は贈与には使えませんのでご注意ください。小規模宅地等特例の適用が可能な財産を小規模宅地の特例を使えない贈与で移転してしまうのはもったいないです。

STEP4

お互いの気持ちと、

思いやりを大切にしましょう

- 相続はトラブルが起こりやすいので事前に回避したい

- 子どもと同居したい、もしくは近くに住んで欲しい

- 子どもや孫の生活を支援したい

- 家や不動産を購入する資金を援助して欲しい

- 子どもの教育費を援助して欲しい

- 生活や心にゆとりを持ちたい など。

STEP5

相続・生前贈与は

「自分ゴト」に考えましょう

相続税は、平成27年から新しい法律が適用されています。これまでの基礎控除の額は5,000万円+(1,000万円×法廷相続人の数)で計算されていましたが、税制改正後は3,000万円+(600万円×法廷相続人の数)で計算することになっています。これにより、財産の合計が自宅と預貯金で5,000万円くらいの一般家庭においても、相続税が発生する可能性が高まっています。最近のニュースでは、課税対象者は600万世帯から1,200万世帯に、2人に1人が相続税の申告が必要になったとも言われています。

コスガ工務店は、地域密着で家守りを行っている工務店です。家を建て替える、リフォームするなどの際に、その思いが不利益となってしまわないように、コスガ工務店新聞の特集号として本号を発行いたしました。

相続や生前贈与の準備をはじめるきっかけになれば幸いです。

毎月第2土曜日は、

相続相談の日です

詳細:13:00〜17:00、無料

相続相談は完全予約制です。

上記の日程に合わない場合には

「個別相談」で対応させていただきます。

ご都合の良い日程をお申し付けください。